흥국증권은 20일 동아에스티에 대해 올해 1분기에 전문의약품(ETC) 및 해외 사업 부문에서 부진한 실적을 낼 것으로 예상했다. 예상 실적에는 큰 변화가 없어 투자의견 ‘매수’와 목표주가 8만1000원을 유지했다.

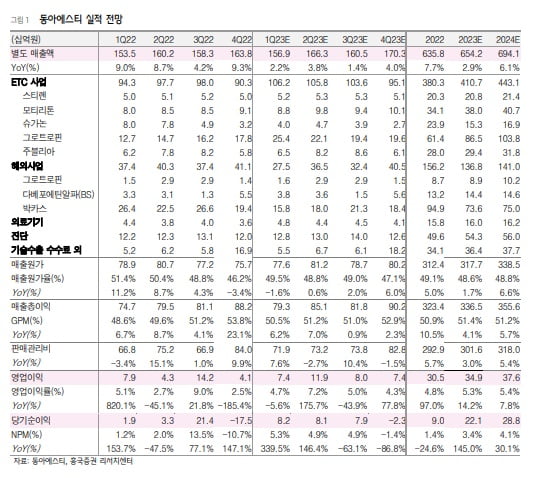

동아에스티의 2023년 1분기 매출은 1369억원, 영업이익은 74억원으로 추정했다. 전년 동기 대비 매출은 2.2% 증가하고, 영업이익은 5.6% 감소한 수치다.

ETC에선 주요 품목인 ‘슈가논’의 공동판매(코프로모션) 계약 종료로 작년 1분기보다 20% 가량 매출이 감소할 것으로 봤다. 박카스 판매 감소로 해외 부문의 매출도 부진할 것이라고 했다.

반면 인성장호르몬제인 ‘그로트로핀’은 전년 동기 대비 두 배가량 성장할 것으로 전망했다. 1분기 그로트로핀 매출은 254억원으로 추정했다. 이나경 연구원은 “성장호르몬제의 실손보험 청구가 가능해짐에 따라 시장이 30% 수준으로 성장하고 있기 때문”이라고 말했다.

이 연구원은 “1분기 연구개발(R&D) 비용은 R&D 부문 수장 교체에 따라 신규 제품이나 후보물질 도입, 인수합병(M&A) 등을 다각도로 검토하면서 증가할 것”이라며 “다만 광고선전비 등 다른 영업비용 감소로 전년 동기 수준의 판매관리비율을 유지할 것”이라고 했다.

동아에스티는 슈가논의 매출 감소를 방어하기 위해 신규 당뇨병 복합제를 출시하는 등 제품군을 강화할 예정이다. 회사는 슈가논을 시작으로 제2형 당뇨병 복합제를 연이어 출시하고 있다. 슈가논은 2016년 출시된 국산 26호 신약이다. 인슐린 분비 호르몬 분해효소인 ‘DPP-4’ 저해제다.

동아에스티는 지난 18일 제2형 당뇨병 복합제 ‘슈가다파메트 서방정’의 품목허가를 신청했다. 이는 에보글립틴(DPP-4 억제제), 다파글리플로진(SGLT-2 억제제), 서방형 메트포르민을 결합한 3제 복합제다.

이 연구원은 “지난달부터 당뇨병 치료제 3제 병용요법에 대한 보험급여가 확대되면서 동아에스티 역시 품목허가에 나선 것”이라고 말했다.

김예나 기자 yena@hankyung.com

동아에스티의 2023년 1분기 매출은 1369억원, 영업이익은 74억원으로 추정했다. 전년 동기 대비 매출은 2.2% 증가하고, 영업이익은 5.6% 감소한 수치다.

ETC에선 주요 품목인 ‘슈가논’의 공동판매(코프로모션) 계약 종료로 작년 1분기보다 20% 가량 매출이 감소할 것으로 봤다. 박카스 판매 감소로 해외 부문의 매출도 부진할 것이라고 했다.

반면 인성장호르몬제인 ‘그로트로핀’은 전년 동기 대비 두 배가량 성장할 것으로 전망했다. 1분기 그로트로핀 매출은 254억원으로 추정했다. 이나경 연구원은 “성장호르몬제의 실손보험 청구가 가능해짐에 따라 시장이 30% 수준으로 성장하고 있기 때문”이라고 말했다.

이 연구원은 “1분기 연구개발(R&D) 비용은 R&D 부문 수장 교체에 따라 신규 제품이나 후보물질 도입, 인수합병(M&A) 등을 다각도로 검토하면서 증가할 것”이라며 “다만 광고선전비 등 다른 영업비용 감소로 전년 동기 수준의 판매관리비율을 유지할 것”이라고 했다.

동아에스티는 슈가논의 매출 감소를 방어하기 위해 신규 당뇨병 복합제를 출시하는 등 제품군을 강화할 예정이다. 회사는 슈가논을 시작으로 제2형 당뇨병 복합제를 연이어 출시하고 있다. 슈가논은 2016년 출시된 국산 26호 신약이다. 인슐린 분비 호르몬 분해효소인 ‘DPP-4’ 저해제다.

동아에스티는 지난 18일 제2형 당뇨병 복합제 ‘슈가다파메트 서방정’의 품목허가를 신청했다. 이는 에보글립틴(DPP-4 억제제), 다파글리플로진(SGLT-2 억제제), 서방형 메트포르민을 결합한 3제 복합제다.

이 연구원은 “지난달부터 당뇨병 치료제 3제 병용요법에 대한 보험급여가 확대되면서 동아에스티 역시 품목허가에 나선 것”이라고 말했다.

김예나 기자 yena@hankyung.com

관련뉴스